1993년 대통령의 긴급명령권 발동으로 전격 실시된 금융실명법은 그동안 차명계좌의 퇴로를 열어둠으로써 '반쪽짜리'라는 오명을 들어야 했다. 차명계좌는 비자금 등 지하경제의 창구로도 활용됐다.

이 같은 허점을 막기 위해 도입되는 것이 금융실명법 개정안이다. 금융실명법 개정안이 '차명거래금지법'으로도 불리는 이유다. 차명계좌로 재산을 관리해왔던 일부 자산가들은 당장 발등에 불이 떨어졌다. 최근 몇 달 동안 시중은행 PB센터 등에 관련 문의가 줄을 이었던 것도 이 때문이다.

◇차명계좌 운영하던 거액 자산가 '발등에 불'

18일 금융권에 따르면 시중은행 PB센터 고객들의 자산 포트폴리오에 변화의 조짐이 보이고 있다. 차명계좌에 분산돼 있던 예금을 빼서 저축성보험과 금 등에 투자하는 방식이다. 저축성보험의 경우 10년 이상 유지하면 비과세 혜택을 받을 수 있다.

시중은행 관계자는 "금융소득종합과세를 피하고 차명계좌금지법에도 안 걸리는 방법으로 자산가들이 거액 저축성보험에 가입하는 자산가들의 사례가 크게 늘었다"며 "현금을 찾아 금으로 바꾼 자산가들도 많은 것으로 파악된다"고 말했다.

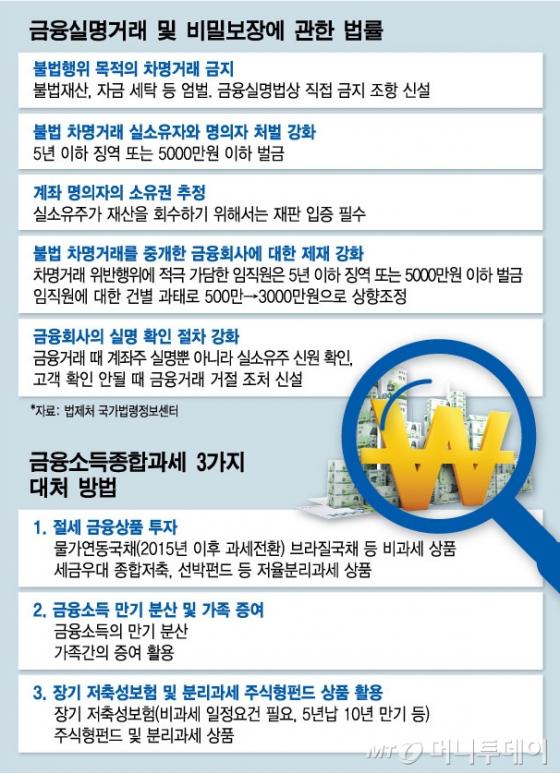

그동안 자산가들이 재산관리의 수단으로 차명계좌를 활용할 수 있었던 것은 계좌의 실소유자와 명의자 사이의 합의만 있다면 처벌받지 않았기 때문이다. 계좌를 분산해 재산관리를 하게 되면 절세를 할 수 있게 된다. 금융소득이 2000만원을 넘게 되면 금융소득종합과세 대상이다.

하지만 앞으로는 이 같은 편법이 원칙적으로 금지된다. 더욱이 처벌조항까지 무거워졌다. 차명거래금지법을 위반할 경우 5년 이하의 징역 또는 5000만원 이하의 벌금이 부과된다. 소멸 시효도 없다. 부부와 자녀 등 가족 간의 거래 역시 차명거래금지법의 적용 대상이다.

물론 예외가 없는 것은 아니다. 차명거래금지법은 불법재산의 은닉, 자금세탁행위 등 탈법행위를 목적으로 차명거래를 하는 경우를 대상으로 한다. 탈법행위에 대해서는 여러 해석이 가능하지만, 상식적인 수준에서의 가족 간의 증여는 탈법으로 보지 않는다.

자녀 명의의 계좌에 일시적으로 소액을 맡겨둔 경우가 대표적인 예다. 물론 소액을 넘길 경우 증여세의 적용을 받을 수 있다. 증여세의 대상은 자녀의 경우 최대 5000만원이다. 미성년자는 2000만원까지 적용받는다.

배우자 명의의 계좌도 일부 예외 적용을 받을 수 있다. 배우자에게 10년에 걸쳐 6억원까지 세금 없이 증여할 수 있다. 동창회 총무가 회비를 걷는 경우도 예외로 볼 가능성이 크다. 불법재산의 은닉 등 탈법의 목적이 없는 것으로 보기 때문이다.

시중은행 관계자는 "차명거래금지법의 도입과 함께 이제 편법적으로 세금을 피할 수 있는 방안은 거의 사라졌다고 보면 된다"며 "이에 따라 은행의 일선 창구에서도 거액 고객에게 조금이라도 금리혜택이 높은 상품을 권하고 있는 상황"이라고 말했다.

◇'비과세' 보험상품으로 뭉칫돈 몰릴까…5만원권 블랙홀 될 수도

차명계좌금지법 시행을 앞두고 거액 자산가를 유치하려는 보험사들도 분주해졌다. 보험 상품은 10년 이상 유지하고, 납입기간 5년 이상이면 이자소득에 대해 비과세 혜택을 받을 수 있다. 일시납의 경우 2억원까지 비과세 혜택이 주어진다.

따라서 금융소득종합과세를 피하기 위해 차명계좌를 보유했던 거액 자산가들에게 비과세 상품인 보험의 매력이 더 커졌다고 할 수 있다. 한 보험사 관계자는 "최근 억대 연봉을 받는 대기업 임원이 자산관리센터를 방문한 적이 있다"면서 "이 고객은 금융소득종합과세를 피하려고 16억원 상당의 예금과 ELS(주가연계증권)를 배우자와 두 아들에게 분산해 관리해 왔다"고 말했다.

그는 "이 자산을 본인명의 자산으로 돌리고 싶어 하셨는데, 세금 문제가 가장 큰 고민이라면 비과세 상품에 자금을 묻어두는 게 유리하다고 조언했다"고 설명했다.

보험사 VIP고객 상담센터로 거액 자산가들의 문의도 꾸준히 늘었다. 2개월 전까지만 해도 월 평균 2~3건에 불과했는데, 법 시행이 다가오면서 월 평균 10건 가량의 상담이 진행됐다는 것. 대부분 은행이나 증권사를 통해 상담을 한두차례 받은 고객이 많았다. 보험사들은 기존 고객들을 상대로 차명계좌금지법에 대한 안내문을 발송하고, 설계사 교육도 한참 진행 중이다. 보험 상품의 비과세 혜택을 널리 알려 거액 자산가들을 고객으로 유치하기 위해서다.

다만 보험 상품은 보험 계약자와 보험료를 납입하는 사람, 보험금을 받는 사람이 제각각일 수 있어 차명계좌금지법 시행 이후 출처가 불분명한 자금이 보험으로 유입되는 현상이 벌어질 수 있다는 우려도 있다.

금융사의 비과세 상품으로 거액이 유입되기보다 금이나 부동산 등 실물자산으로 자금이 대거 이동할 가능성도 있다. 도리어 자금 추적을 피해 '음지'로 숨을 개연성도 없지 않다.

다른 보험사 관계자는 "차명거래를 하는 사람은 대부분 자금 추적을 원하지 않는다"면서 "자금추적을 당할 위험이 있는 금융상품 보다는 5만원권이나 금을 사들일 수 있다"고 지적했다. 시중에 유통되는 5만원권이 현재도 많지 않은데 법 시행 이후 이런 현상이 심화될 수 있다는 전망이다.