50대 중반∼60대 중반 베이비붐 세대가 노후에 안정적인 생활비를 확보하려면 부부 모두 공적연금, 기업연금(퇴직연금), 개인연금에 가입하고 주택까지 보유하고 있어야 한다는 분석이 나왔다.

하지만 이 인구집단에서 부부 모두가 어떤 연금에도 가입하지 않은 비율은 35%에 달하는 것으로 나타났다.

1일 국민연금연구원의 '베이비붐 세대의 부양부담이 노후 준비에 미치는 영향' 보고서에 따르면 베이비붐 세대(1955∼1963년생) 중 60세 이상 가구주 부부의 월평균 생활비는 229만원이다.

이는 통계청 가계동향조사의 가계수지와 평균 소비성향으로 산출한 것이다. 설문조사 등 주관적인 평가를 추가한 연구에서는 생활비가 월 237만원(국민연금공단)∼262만원(경기연구원)으로 추정됐다.

적정 생활비는 월 200만원이 넘지만 베이비붐 세대가 현재 가입하고 있는 연금으로 얻을 수 있는 생활비는 그에 훨씬 못 미친다.

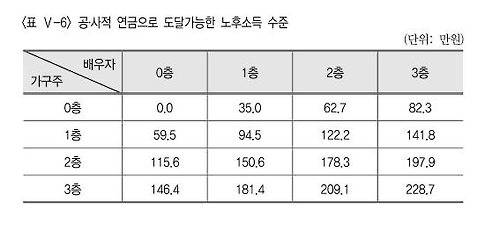

배우자가 어떤 연금도 수급하지 않고 가구주만 단독으로 국민연금과 퇴직연금을 받을 경우에는 116만원, 국민연금만 받을 경우에는 60만원의 소득을 올리는데 그쳤다.

가구주와 배우자가 3층 노후보장체계로 불리는 공적연금, 기업연금, 개인연금을 모두 수급해야만 월 229만원을 받아 통계청 기준을 겨우 충족하는 것으로 분석됐다.

하지만 실제 부부 모두가 3층 연금에 가입한 경우는 0%였다. 반대로 부부 모두가 어떤 연금도 수급하지 않는 비율은 35%에 달했다.

이 세대에서는 가구주가 국민연금을 받으면서 배우자가 어떤 연금도 수급하지 않는 조합이 42%로 가장 많았다.

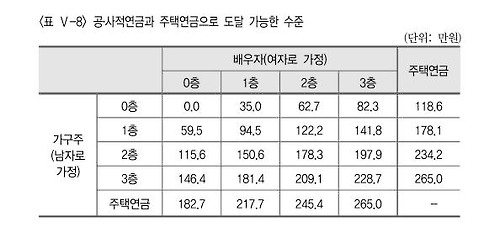

다층 연금체계에서 1층 이하의 수준으로 노후 준비를 하는 베이비붐 세대는 생애를 통해 확보한 부동산 자산을 통해 노후소득을 마련해야 할 것으로 보인다.

주택연금 예상 수령액은 일반주택의 평균값 1억9천401만원을 대입하고 소유자가 1955년생, 배우자가 1958년생이라고 가정할 때 월 36만원(종신지급)이었다.

국민·퇴직·개인연금 모두를 부부가 수급하고 주택연금까지 수령한다면 월 265만원을 확보할 수 있어 노후 필요소득에 도달하는 것으로 나타났다.

연구팀은 "부부 모두 연금에 가입하지 않고 주택까지 없다면 빈곤층으로 전락할 가능성이 매우 크다"며 "베이비붐 세대의 노후소득 보장 관련 경제적 지원책이 마련된다면 이들이 우선적인 대상이 돼야 한다"고 말했다.

베이비붐 세대는 우리나라 인구의 14%를 차지하는 거대인구집단으로 이들의 은퇴는 복지비용 지출과 연금 재정 압박을 심화시킬 것으로 예상된다. 이들 세대의 첫 주자인 1955년생의 국민연금 수급이 지난해 시작됐다.